Budsjett – slik får du kontroll over økonomien

Et budsjett er et av de viktigste verktøyene du har for å få kontroll over privatøkonomien. Enten du ønsker å spare mer penger, betale ned gjeld eller bare få bedre oversikt over hvor pengene dine blir av, kan et budsjett hjelpe deg med å nå målene dine.

Mange forbinder budsjett med kompliserte regneark og strenge begrensninger. I virkeligheten handler det først og fremst om å forstå forholdet mellom inntektene og utgiftene dine. Når du vet hvor pengene går, blir det også enklere å ta gode økonomiske valg.

I denne guiden forklarer vi hva et budsjett er, hvordan du lager et budsjett og hvilke feil du bør unngå.

Oppdatert 5.6.2026

Sideinnhold

Hva er et budsjett?

Et budsjett er en plan over inntektene og utgiftene dine i en bestemt periode, vanligvis en måned.

Formålet er å gi deg oversikt over hvor mye penger du får inn, hvor mye du bruker og hvor mye du har igjen til sparing eller andre mål.

Et godt budsjett hjelper deg med å:

- få bedre kontroll over økonomien

- unngå unødvendig gjeld

- spare til større kjøp

- bygge opp en buffer

- nå økonomiske mål raskere

Budsjettet fungerer med andre ord som et kart for økonomien din. Uten et budsjett er det lett å miste oversikten over hvor pengene faktisk blir av.

Hvordan lage et budsjett?

Det trenger ikke være komplisert å lage et budsjett. Det viktigste er at du får med de viktigste inntektene og utgiftene dine.

- Start med inntektene dine

Første steg er å finne ut hvor mye penger du faktisk får inn hver måned. For de fleste vil dette være lønn etter skatt. Andre inntekter kan være bonusutbetalinger, leieinntekter, barnetrygd, stipend eller andre faste inntektskilder.

Bruk netto inntekt, altså det beløpet som faktisk kommer inn på konto. - Registrer de faste utgiftene

Deretter bør du kartlegge de faste utgiftene dine.

Dette er kostnader som normalt er relativt like hver måned, for eksempel: boliglån eller husleie, strøm, forsikringer, mobilabonnement, internett, barnehage eller SFO, medlemskap og abonnementer. - Legg inn variable utgifter

Variable utgifter er kostnader som varierer fra måned til måned. Dette kan blant annet være mat, transport, klær, restaurantbesøk, fritidsaktiviteter og underholdning.

Mange blir overrasket når de ser hvor mye penger som faktisk brukes på småkjøp i løpet av en måned. Derfor kan det være lurt å gå gjennom kontoutskriftene fra de siste månedene for å få et realistisk bilde. - Sett av penger til sparing

Sparing bør behandles som en fast utgift i budsjettet. I stedet for å spare det som eventuelt er igjen på slutten av måneden, kan det være smartere å sette av et fast beløp med en gang lønnen kommer inn. Selv små beløp kan vokse betydelig over tid. - Følg opp budsjettet

Et budsjett er bare nyttig dersom du faktisk bruker det. Derfor bør du kontrollere budsjettet jevnlig og sammenligne det planlagte forbruket med det faktiske forbruket. På den måten ser du raskt om det er områder hvor du bruker mer penger enn planlagt.

Noen faste utgifter, slik som strøm og mobil, kan variere fra måned til måned. Her må du bruke estimater ettersom du ikke vet nøyaktig hva kostnaden kommer til å bli.

Du kan, for eksempel, finne ut hva du betalte for slike utgifter i fjor i nettbanken, og bruke disse tallene.

Skaff deg Microsoft Excel eller Googles regneark

Du kan lage budsjett med penn og papir, men det er mye enklere med et digitalt regneark. Du kan bruke et av disse, for eksempel:

- Googles regneark (gratis, men du må ha en Google-konto)

- Microsoft Excel (koster penger)

Det finnes andre regneark også, men antallet guider og hjelpemidler på nettet er størst for Microsoft og Googles versjoner.

Også her kan det dukke opp utgifter du bare betaler et par ganger i året, slik som ferier. Det er lurt å dele dem opp over hele året slik vi har gjort med de faste utgiftene som dukker opp sjeldnere enn hver måned.

Eksempel på et enkelt månedsbudsjett

| Inntekter og utgifter | Beløp |

|---|---|

Lønn etter skatt | 35 000 kr |

Husleie/boliglån | -12 000 kr |

Strøm | -1 500 kr |

Forsikringer | -1 000 kr |

Mobil og internett | -800 kr |

Mat og dagligvarer | -5 000 kr |

Transport | -2 500 kr |

Fritid og underholdning | -3 000 kr |

Sparing | -4 000 kr |

Til overs | 5 200 kr |

Du kan sette opp kolonner og rader på denne måten:

- Du kan gruppere inntekter og utgifter på forskjellige måter

- Du kan også bruke ulike farger og skrifttyper

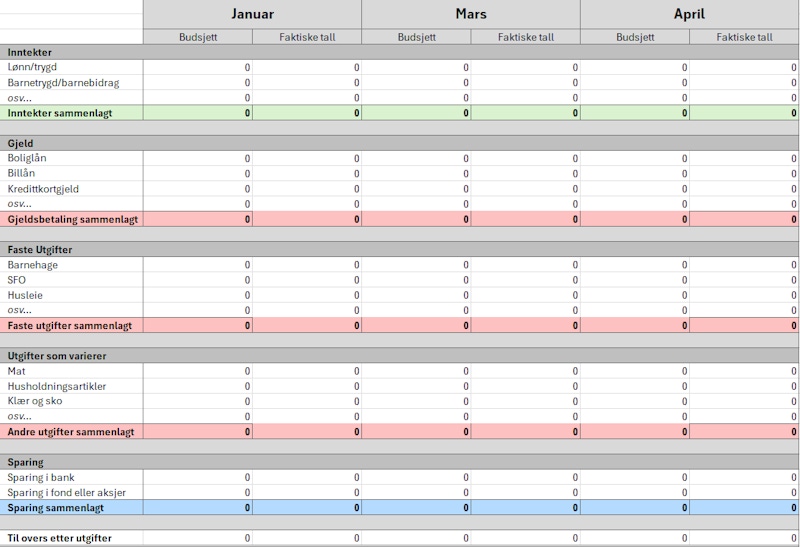

Det viktigste er at du finner et format som fungerer for deg. Vi vil anbefale at du deler opp budsjettet i kvartaler. Det gjør budsjettet mer oversiktlig. Du kan gjøre dette ved å bruke ett regneark for hvert kvartal.

Det er også viktig at hver måned har to kolonner:

- Kolonne 1 inneholder de budsjetterte inntektene og utgiftene

- Kolonne 2 inneholder de faktiske tallene

Vi kommer tilbake til hvorfor vi anbefaler dette når vi skal snakke om hva du kan gjøre for å holde budsjettet.

Bruk vår budsjettmal

I stedet for å begynne helt fra scratch, kan du bruke budsjettmalen vi har laget. Merk deg at du må ha en Google-konto for å bruke malen, ettersom den er laget i Googles regneark.

Slik gjør du det:

- Åpne budsjettmalen (klikk her)

- Klikk på knappen merket med «Use template» eller «bruk mal»

Dette lagrer en kopi av malen på Google-disken din. Deretter er det bare å åpne dokumentet og tilpasse det til ditt behov.

Budsjett og kredittkort

Kredittkort kan være et nyttig betalingsverktøy dersom det brukes riktig. Samtidig kan manglende oversikt føre til at gjelden vokser raskt.

Dersom du bruker kredittkort, bør fakturaen inngå som en del av budsjettet på samme måte som andre regninger.

Det viktigste er å sørge for at du alltid har penger tilgjengelig til å betale hele kredittkortregningen ved forfall. Da kan du dra nytte av fordelene med kredittkort uten å betale renter.

Vanlige feil når man lager budsjett

Den vanligste feilen er å sette opp et budsjett som er for optimistisk.

Dersom du undervurderer matbudsjettet eller overvurderer hvor mye du klarer å spare, blir budsjettet vanskelig å følge over tid.

En annen vanlig feil er å lage budsjettet én gang og deretter aldri se på det igjen. Økonomien endrer seg gjennom året, og budsjettet bør oppdateres når inntekter eller utgifter endrer seg.

Økonomisk planlegging

Et godt budsjett er gull verdt når du skal planlegge økonomien din også. La oss si at det er januar. Du vurderer å betale årets sommerferie med kredittkort. Har du lest våre guider, vet du at du slipper å betale rente på kredittkortgjeld hvis du betaler tilbake alt du skylder ved første forfall på kredittkortfakturaen. Men for å få til dette, må du sette av penger som du kan betale fakturaen med når ferien er over.

Dette er hva du kan gjøre:

- Finn ut hva ferien koster alt i alt (reise, opphold, mat, osv.)

- Del utgiftene på antallet måneder frem til og med feriemåneden

- Sjekk i budsjettet hvor store overskuddene er i de samme månedene

Er overskuddet større enn hva du trenger å spare hver måned til ferien, er det bare å bestille turen. Er overskuddet derimot mindre, kan du vurdere å kutte i andre utgifter eller velge en billigere ferie.

Dette er bare ett av mange eksempler på hvordan budsjettet kan hjelpe deg med å ta økonomiske avgjørelser. Er du en aktiv budsjettbruker og -planlegger, er mulighetene gode for å unngå store økonomiske overraskelser av det negative slaget.

Er du selvstendig næringsdrivende, bør budsjettet ditt også ha egne felt for forskuddsskatt og eventuelle momsinnbetalinger. Driver du stort, er det lurt å skille ut alle driftsutgifter i et eget budsjett.

Oppsummering

Et budsjett er en enkel plan for hvordan du skal bruke pengene dine. Ved å få oversikt over inntekter og utgifter blir det enklere å spare penger, betale regninger i tide og unngå økonomiske problemer.

Du trenger ikke avanserte regneark eller kompliserte systemer for å lykkes. Det viktigste er at du får oversikt over økonomien din og følger opp budsjettet jevnlig. Selv små justeringer kan gi store økonomiske gevinster over tid.

Vanlige spørsmål

Hva er et budsjett?

Hva bør være med i et budsjett?

Hvor ofte bør man oppdatere budsjettet?